¿Qué es la contabilidad de costos? Objetivos, importancia y ejemplos (2022)

La contabilidad de costos es una área que se encarga de planear, registrar y controlar la asignación de los costos de producción o la rentabilidad de un producto o servicio, identificando los costos directos e indirectos que se requieren para su fabricación o prestación. La información que se obtiene de la contabilidad de costos es vital.

Contabilidad de costos

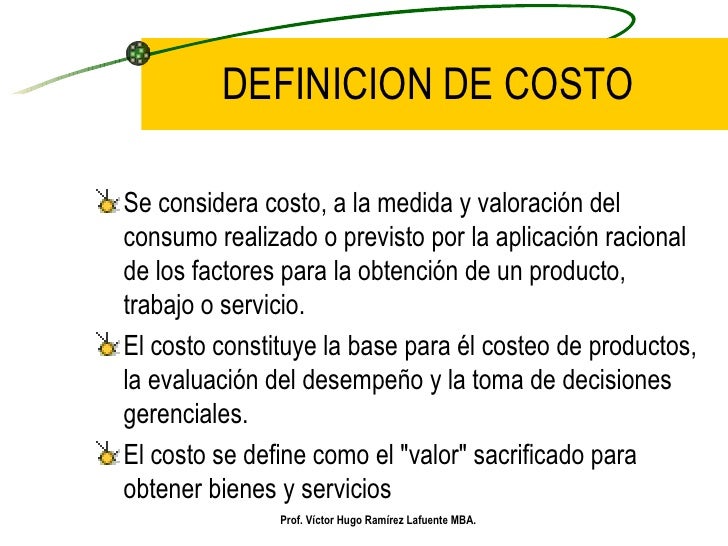

Definición de la contabilidad de costos. La contabilidad de costos es un sistema de información por medio del cual se acumulan y se obtienen datos, en primera instancia, relacionados con la producción de bienes y servicios. Esa información sirve para controlar y analizar el costo de producción. Pero también sirve para conocer los costos.

La Contabilidad de Costos. Conceptos Básicos Costo Contabilidad

La contabilidad de costos es el proceso de determinar y acumular el costo de un producto o actividad. Implica contabilizar la clasificación, análisis, interpretación y control de costos. Entonces, es un sistema de contabilidad que proporciona información sobre la determinación y control de costos de productos o servicios.

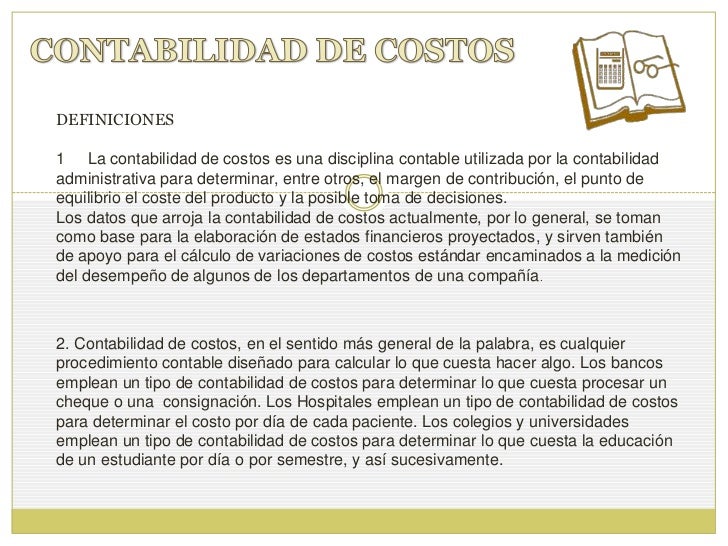

PPT CONTABILIDAD DE COSTOS PowerPoint Presentation, free download ID3932724

Lo que debes saber: La contabilidad de costos se encarga de registrar, analizar y controlar los costos de producción para maximizar la rentabilidad. Conoce cómo formular una estrategia efectiva de optimización de costos para reducir gastos de producción y aumentar tu margen de utilidad. Aprende a identificar los costos directos e indirectos.

Los 6 objetivos de la contabilidad de costos → ¿Qué es? ⭐

La contabilidad financiera y la de costos registran diferentes datos. En realidad, es posible que sean los mismos, pero mientras que la de costos se centra en la fabricación de productos (o en el servicio que se da a los clientes), la financiera sí se centra más en un registro general de los datos para ver cuál es la posición del negocio.

Unidad 1 Introducción a la contabilidad de costos (1)

La contabilidad de costos, junto con la contabilidad financiera y administrativa, son los pilares más grandes de la economía de una empresa.. Sin embargo, la contabilidad de costos, a diferencia de las otras dos, no se enfoca en la recolección de datos pasados. Por el contrario, es la que determina qué decisiones de gestión se tomarán de acuerdo a la información disponible en el presente.

Contabilidad de costos concepto, características, objetivos, importancia

La contabilidad de costos es el proceso de contabilidad de costos. Comienza con el registro de ingresos y gastos y finaliza con la preparación de estados de. Comprender lo que implica la contabilidad de costos puede ayudarlo a identificar el método de contabilidad óptimo para los desafíos que enfrenta en su pequeña empresa. Contenidos.

¿Qué es la Contabilidad de Costos?, Características, objetivo y más Media Vuelta Digital

La contabilidad de costes o contabilidad de costos, también conocida como contabilidad analítica, es una técnica contable que tiene como finalidad crear un sistema de información que permita conocer cuál es el coste de los productos fabricados. Es un instrumento que sirve de apoyo a la contabilidad financiera, estudiando la estructura de.

¿Cómo y en donde se aplica la contabilidad de costos? Contador Profesional

La contabilidad de costos presenta un principal objetivo que es mantener equilibrado el balance financiero de una empresa. Esto incluye una serie de acciones o pautas que incluyen una buena determinación de costos, fijación de precios, registro adecuado de gastos de venta e inversiones, así como el seguimiento y presentación oportuna de los.

Contabilidad Costos

3. Contabilidad de costos ajustada. Su objetivo es mejorar las prácticas de gestión financiera de las empresas y asimismo, minimizar el desperdicio y optimizar la productividad. 4. Contabilidad de costos marginales. Se encarga de revisar el impacto en el costo de un producto cuando se añade una unidad a la producción.

CONTABILIDAD DE COSTOS Mind Map

Maximiza los costos. Prevé el desempeño del negocio, por medio de las actividades y las operaciones registradas. La contabilidad de costos es necesaria, para que las empresas puedan controlar los bienes vendidos y los que se mantienen en existencia. De esta manera, sirven para reducir los gastos que resultan innecesarios, a la hora de.

¿Qué es la contabilidad de costos? Objetivos, importancia y ejemplos

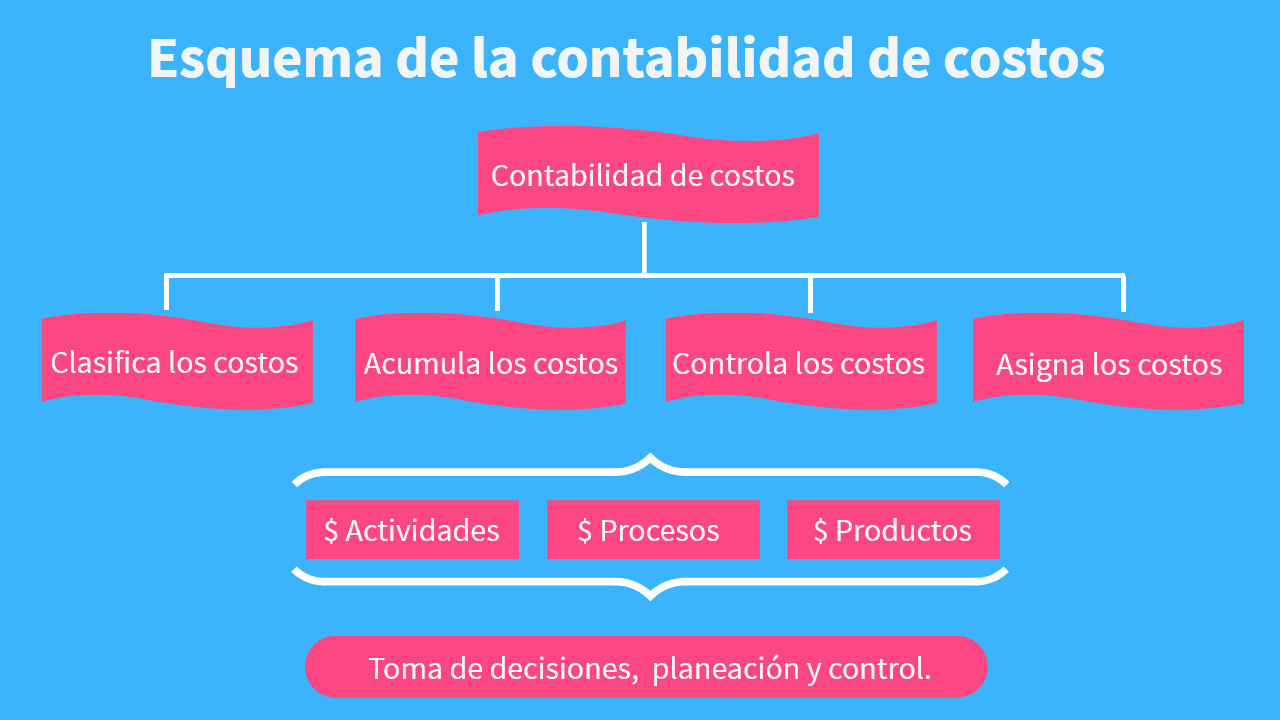

Contabilidad de costos. También llamada contabilidad analítica, es una rama de la contabilidad que acumula internamente la información relacionada con los costos y tiene como propósito predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y.

Contabilidad de costos

[la contabilidad de costos] es el conjunto de técnicas que sirve para conocer los costes de los productos y los costes de los departamentos o de las distintas funciones de la empresa". Para conocer los costos reales de un producto , y realizar tareas como los pronósticos de venta , se debe tener conciencia sobre los tipos de costos que.

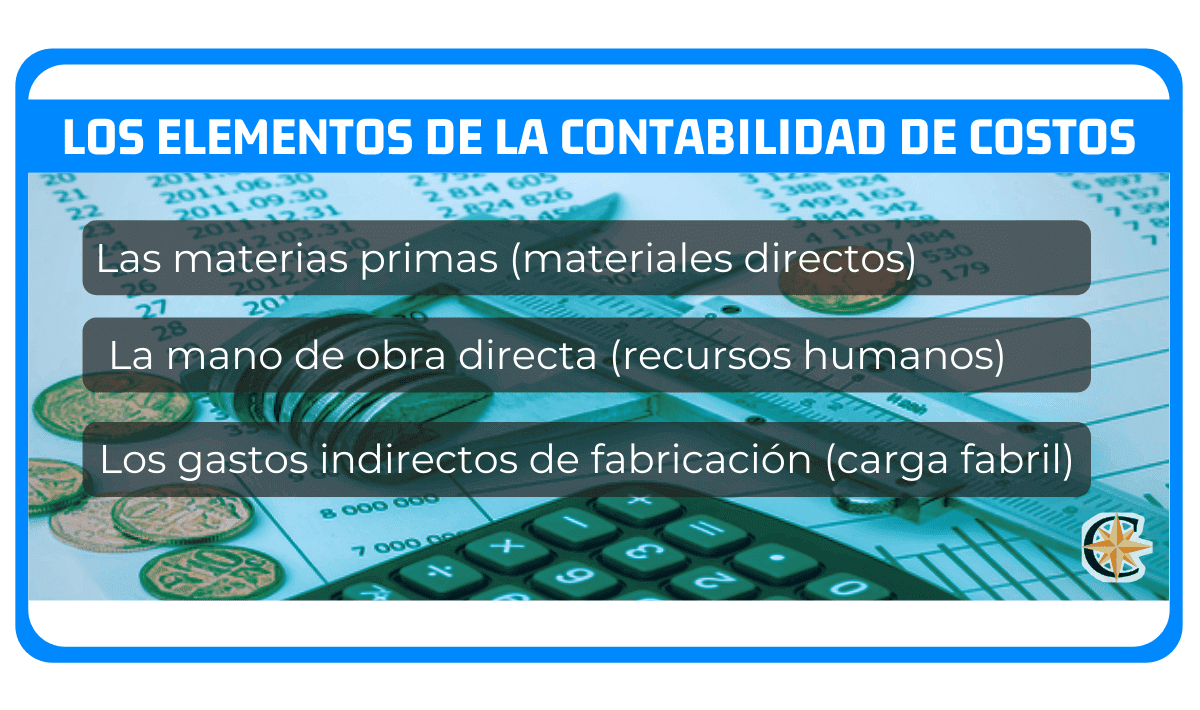

Los 3 Elementos de la Contabilidad de Costos © Contador Profesional

Contabilidad de costos. La contabilidad de costos o contabilidad gerencial es el sistema contable que suministra información para medir los costos de un producto o servicio. Se encarga de acumular y analizar información qué permite a los gerentes la planeación, el control y la toma de decisiones para las operaciones internas de la compañía.

PPT CONTABILIDAD DE COSTOS PowerPoint Presentation, free download ID3932724

Su objetivo principal es identificar, medir, analizar e interpretar los costos que se generan diariamente. También, se encarga de controlar los costos con el objetivo de facilitar la toma de decisiones gerenciales. Gracias a la contabilidad de costos, es posible entender a profundidad cuales son los costos de producción y comercialización.

Calaméo Contabilidad De Costos

Contrario a la contabilidad de costos, que busca conocer el estado económico actual de una organización, la contabilidad general se basa en datos históricos de operaciones.. El ciclo de contabilidad de costos es un proceso que las empresas realizan durante un período contable para diferentes objetivos como: identificación de gastos.